我要投稿

摘要

电力现货市场的建设下,分时、分位置的现货价格容易产生价格波动风险,因此有必要设计有效的规避风险工具。差价合约作为中长期市场中最为常见的金融工具,既可以给市场主体提供一种价格波动的避险工具,又可以被政府用于实现搁浅成本回收、市场力控制、可再生能源消纳等目的。首先提出了差价合约设计相关的基本概念,包括合约主体、合约时段和合约设计参数等。接着根据国内外相关经验总结出差价合约的设计要素及方法,着重讨论了合约数量、合约价格及基准价格等设计参数的选取方法。然后具体介绍英国、加拿大、新加坡、澳大利亚等国家典型差价合约的设计,并对其应用进行讨论分析。最后结合了当前国内电力市场现状,提出对我国电力市场建设中有关差价合约机制设计的启示和建议。

(来源:电网技术 作者:骆子雅,季天瑶,荆朝霞,何爱民)

0 引言

我国正在加快电力现货市场的建设。现货市场下,将产生分时、分位置的价格。这一方面将为电力系统的安全、经济运行和投资提供有效的引导、激励信号,另一方面也将为市场主体带来价格波动风险。另外,现货市场下不同市场主体之间的利益分配将发生一定的变化,如何使得市场平稳过渡,也是现货市场建设初期必须要考虑的问题。差价合约(contract for difference,CfD)是一种常用的金融工具,一方面可以被市场主体用来规避价格波动的风险[1-2],另一方面可以被政府用来解决搁浅成本[3]、市场力控制[4-5]及可再生能源消纳[6-8]等问题。我国本轮第一个现货市场试点——南方(以广东启动)电力现货市场的设计中,也将中长期合约设计为差价合约。实际电力市场中,差价合约有多种形式,如单向/双向差价合约,政府授权/市场化合约,确定数量/非确定数量合约,确定价格/非确定价格合约,用来解决不同的问题。如英国[7]通过差价合约和容量市场解决低碳环保计划的相关问题,北欧[1]通过位置价差远期差价合约来规避价区间价格波动的风险;澳大利亚[8]通过单向和双向差价合约激励可再生能源的投资;新加坡[5]通过限定合约(vesting contract)缓解市场力水平。

除了对国内外某个市场中某种差价合约的介绍[1,5-8]以外,目前相关研究主要集中在两个方面:1)基于差价合约的市场主体策略研究。文献[9]是在上一轮改革“单一购买者+差价合约”模式下进行的发电商合约分解策略研究;文献[10]针对差价合约电力市场,在考虑价格上下限条件下构建期权博弈模型,探讨寡头发电商的容量投资策略;文献[11]针对有差价合约存在的电力市场,研究了具有不完全信息的发电公司最优报价策略问题。2)对差价合约抑制市场力和稳定价格等作用的研究。蒲勇健等人[12]在经典古诺模型的基础上将衡量市场力的标准指标勒拿指数纳入模型,测度了差价合约的市场力抑制效应;文献[13]通过仿真实验研究电力市场寡头竞争条件下,引入可选择远期合同交易后的市场主体交易策略,研究对市场均衡、发电商市场力的影响等。然而,以上研究缺乏对差价合约机制的分析、设计和应用等方面的讨论。

差价合约一方面是市场主体规避风险的手段,另一方面是政府实现其某些政策性目标的有效工具。但其目标是否能够实现,关键在于相关的设计,包括合约价格和基准价格的设定、合约数量的分解与分配等。差价合约机制设计是电力市场设计中的一个重要方面。

本文对电力市场中的差价合约进行了系统的梳理。首先从差价合约的基本原理与类型出发,根据国内外现有的差价合约进行提炼梳理,提出差价合约的设计要素及其方法,具体包括合约主体、合约时段、合约数量、合约价格、基准价格等方面。然后具体介绍英国、加拿大、新加坡、澳大利亚等国家的差价合约,并对其设计和应用进行讨论。最后指出了对我国电力市场建设的启示和建议。

1 差价合约的基本概念与类型

1.1 差价合约的基本概念与公式

差价合约在不同的领域有不同的定义。在金融领域,其定义为:泛指不涉及实物商品或证券的交换、仅以结算价与合约价的差额作现金结算的交易方式[14]。在电力市场中,差价合约不涉及实际电力的交割,是一种提前确定收益的工具,签订了差价合约的双方在相关市场完成后需要根据事先确定的公式进行“价差补偿”。各类文献有关差价合约的名词及其概念不统一,为方便起见,这里给出相关定义。

1)基准价格。基准价格是差价合约的结算基准,可以选取某种具体商品的市场价格,也可以设定为有关一种或多种商品市场价格的指数或函数,对应的市场则为基准市场。

2)合约价格。合约价格是差价合约交易双方事先约定的某个商品或证券的价格,可以约定为固定的值(常数),也可以是关于某些外部指标如燃料价格、消费指数的函数。

3)合约数量。指差价合约对应的商品或证券的数量。电力市场中多数是指电量。

4)售方。指当基准价格低于合约价格时,得到补偿的一方。

5)购方。指当基准价格高于合约价格时,得到补偿的一方。

对售方的结算公式如下所示:

Rc=(pc−pb)QcRc=(pc−pb)Qc(1)

式中:pcpc为合约价格;pbpb为基准价格;QcQc为合约数量;RcRc为售方通过差价合约得到的收益。

购方的差价合约收入与售方的大小相等,符号相反。当合约主体同时参与合约商品的物理交易,假设现货市场交易量与合约数量相同,则其将收益锁定在合约价格对应的水平而不受现货市场价格波动的影响[15]。

1.2 差价合约的交易主体与功能

差价合约的交易主体包括购方和售方,均可以是独立的市场主体或者政府。如果双方都是市场主体,就称为市场化差价合约,否则称为政府授权差价合约。

1)市场化差价合约。签订市场化差价合约的目的主要是规避某个市场的价格风险,购方和售方是相应商品的生产者或消费者,如发电商、售电公司、用户等。银行、保险公司等金融机构也可以作为市场化差价合约的一方,其目的为盈利。

2)政府授权差价合约。电力市场的政府授权差价合约中,一般政府为购方,售方为某类发电企业,即政府约定以某一价格向电厂购电。政府授权差价合约可以实现多个方面的目标:市场改革初期,政府与现有电厂按上网电价签订一定数量的差价合约,解决市场过渡的问题;对市场份额较大、具有市场力的发电企业,政府强制与其以固定价格签订差价合约,以限制其市场力;对成本较高而电力系统确实需要,但在市场中无法收回全部成本的发电企业,政府可以与其签订高于市场价格的差价合约,以增加其收益;通过差价合约增加某一特定类型发电企业(如可再生能源)的收益等。

1.3 多时段差价合约

电力市场中,现货市场一般以小时或半小时为交易时段,而差价合约的结算一般考虑较长时间的交易,即为多时段差价合约。多时段差价合约的结算公式如下:

RcΣ=∑t=1TRct=∑t=1T[(pct−pbt)Qct]RΣc=∑t=1TRtc=∑t=1T[(ptc−ptb)Qtc](2)

式中:T表示该差价合约涉及的市场时段数;RctRtc表示售方在时段t的差价合约收益;pctptc表示时段t的差价合约价格;pbtptb表示时段t差价合约的基准价格;QctQtc表示时段t的差价合约数量。

对多时段差价合约,在总合约数量确定的情况下,总合约数量的分解方式对合约主体收益有很大影响[16],是合约设计的一项重要内容。

2 差价合约的设计

差价合约中影响收益的设计参数有以下3项:合约价格pctptc、基准价格pbtptb及合约数量QctQtc。设计参数的设定不同,可形成多种类型的差价合约。

2.1 合约价格的设定

按合约价格是否为固定值,合约分为确定价格和非确定价格合约。

差价合约的基本功能是保障合约主体的收益确定,其中分为两个层次:收入确定和利润确定。收入确定不考虑成本变动,约定在一定的合约周期内,采用确定价格结算。利润确定则是考虑了成本的可变性,合约价格不固定,而是根据某种算法来保证售方利润不变。如果以确保售方利润不变为目的,则合约价格的计算公式一般与相应商品的生产成本参数挂钩,包括影响短期成本的参数如燃料成本、消费指数[17],以及影响长期成本的参数如投资成本、贴现率[18-19]等。

2.2 合约价格的生效方向

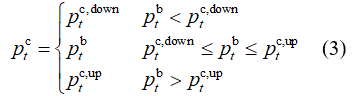

按合约价格的生效条件不同,合约分为一般双向合约、单向封顶或封底合约和限定价区间价交易合约,生效条件与合约价格取值关系如下。

式中pc,downtptc,down、pc,uptptc,up分别为差价合约的封底价和封顶价。根据公式(1),合约只在基准价格低于封底价和封顶价时起作用,否则差价合约的收益为零,不起作用。根据封底价和封顶价的取值情况,分为以下几种类型。

1)一般双向合约。

此时pc,downt=pc,upt=cptc,down=ptc,up=c(c表示常数),即合约价格为固定值,不受现货市场价格的影响。该类合约共同规避合约双方的风险,双方风险对等,在实际市场应用中最为广泛。

2)单向封顶合约。

此时pc,downt=−∞ptc,down=−∞,pc,upt=cptc,up=c,合约在pbt>pc,uptptb>ptc,up,即基准价格高于一定水平时生效。该类合约购方还需要另外支付一笔固定费用给售方。

Rca=paQcRac=paQc(4)

式中papa和RcaRac分别表示由购方付给售方的单位补偿价格和总补偿费用。补偿价格一般远小于封顶价,具体水平与基准价格超过封顶价的概率有关。售方在签订合约后会预留相应的发电容量,以在市场价格高于封顶价时发电避免承受现货市场的高价风险。式(4)的补偿费用相当于为这部分预留发电容量给予一笔固定的容量费。在价格上限高、没有容量市场的情况下,该类合约一定程度上起到了容量市场的作用,在澳大利亚有较广泛应用[20]。

3)单向封底合约。

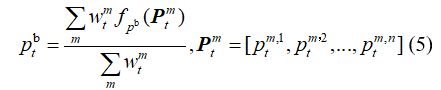

此时pc,downt=cpc,upt=∞ptc,down=cptc,up=∞,合约在pbt 4)限定区间价交易合约。 此时pc,downt=c1pc,upt=c2ptc,down=c1ptc,up=c2(c1 2.3 基准价格的设定 电力市场中常用的基准价格有:现货市场多个时段的电能加权价、现货市场不同节点(区域)电能价格的差[1]等。在全电量集中出清的现货市场中,可以直接采用现货市场出清价作为基准价格。分散式市场中,交易可能以多种不同的交易方式、通过多个不同的交易机构成交,不同类型和不同交易机构中的成交价格可能不一样,因此基准价格一般采用多个市场的现货价格组合。基准价格的公式 如下: 式中:m表示若干个市场(称为基准市场);wmtwtm表示第m个市场现货价格的权重;n表示第m个市场中的若干个价格;为第m个市场中由n个价格组成的向量;表示第m个市场中的n个出清价格的函数。 基准市场按商品类型可为能量市场、辅助服务市场及输电权市场等,按交易时间可为年度市场、月度市场及日前市场等,按交易品种可为基荷电市场和与峰荷电市场等。此外,还可以规定基准价格为某类发电机组(如可再生能源)的市场价格[18]。 式(6)和(7)给出了某两种差价合约的基准价格计算公式,式(6)表示日前市场区域间价差合约的基准价格计算公式[1],式(7)表示某种可再生能源差价合约的基准价格计算公式。 式中:pd,Btptd,B和pd,Atptd,A分别表示日前市场中区域B和区域A的出清价;和分别为在月度和日前集中交易市场的平均交易价格;ωMtωtM和ωdtωtd分别为对应的权重。 2.4 合约数量及分解 合约数量包括合约总量和合约分解两个方面。对单时段差价合约,仅有总量的问题。 1)合约总量。分为确定数量和不确定数量两类。不确定数量的差价合约可能有两种情况:考虑用户用电量的不确定性和发电企业发电量的不确定性。这分别对应两种合约:以用户实际用电量为合约量的合约和以发电企业的实际发电量为合约量的合约。我国非市场用户全部电量按照目录电价结算,相当于政府(或者是作为保底供电商的电网公司)与其签订了以用户实际用电量为合约量,以目录电价为合约价的差价合约。售电公司与用户签订的固定价格全电量售电合同也可以认为是该类合约,区别在于其合约价由市场形成。目前我国电力市场中对优先发电机组按照上网电价全额收购,相当于政府(或者是电网公司)与其签订了以实际发电量为合约量,以上网电价为合约价格的差价合约。 2)合约分解。对多时段差价合约,无论合约总量是否确定,都需要将其分解到各个时段。如前所述,不同的分解方式会导致市场主体收益变化,也会对市场主体起到不同的激励作用。对政府授权差价合约,可以根据合约对象及目的的不同设计差异化的分解方式,以激励市场主体参与市场调节。比如,对可再生能源的差价合约,其中一种方式是按照每个时段实际发电量作为相应时段的合约数量,但这种情况下发电机组在何时发电收益都是一样的,没有参与市场调节的动力。如果在保证一段时间内(如月内)的总合约量不变(为实际发电量)的情况下,改变其分解方式,使发电企业的收益与其实际发电曲线有关,则可以激励其主动参与市场进行调峰调谷。具体如下所示: QcΣ=∑t=1TQbtQΣc=∑t=1TQtb(8) Qct=fQc(Qb)Qb=[Qb1,Qb2,⋯,QbT]Qtc=fQc(Qb)Qb=[Q1b,Q2b,⋯,QTb](9) 式中:QbtQtb为现货市场中时段t的中标电量或实际发电量或实际负荷曲线;QbQb为各时段QbtQtb组成的向量;QcΣQΣc为合约周期内的总合约量;QctQtc为时段t的合约数量;fQcfQc是关于QbQb的函数,可以根据合约的目标具体设计。在3.1节中介绍加拿大的水电差价合约时再对这个问题进行进一步的讨论。 2.5 合约数量的分配 政府授权合约的对象一般包括多类、多个市场主体,在总合约量受到约束的情况下,将其在不同市场主体之间进行分配,需要制定公开、公平、合理的分配机制。合约数量的分配有两个步骤: 1)根据政府政策目标,考虑用电量的预测值,制定(年度)差价合约框架计划,确定合约数量总体水平。 2)对每个机组进行分配,有3类方法,①按机组性能分配,即根据机组类型、容量、发电效率等指标分配;②先到先得,即按申请时间顺序进行分配;③拍卖分配,即通过拍卖按愿意接受的合约价格进行分配。3类方法可混合使用。 3 国外典型的差价合约机制 3.1 加拿大安大略省的水电合约 加拿大安大略省电力市场中,由政府独资拥有的安省发电公司在发电侧占有垄断地位。政府对其收入有严格的监管,一般是按照成本加成的固定价格方式。但安省发电公司旗下拥有50多家水电厂,固定价格的收益方式抑制了水电利用其良好性能自发调节电力曲线的积极性。为了解决该问题,安大略能源委员会对该类公有水电实施了一种特殊的差价合约机制。该合约按月结算,事前不确定合约总量,基准价格选取实时市场中每小时市场清算价格,其主要特色在于合约数量的分解以及合约价格的设定。 1)合约数量。 合约数量并不是事前人为约定的某个具体数值,而是事后根据实际发电量确定的。月度合约的总量为月度实际发电量,即采取了全额消纳的形式。但是,每个时段的合约数量并不是相应时段的实际发电量,而是该月的平均每小时发电量,如下式所示: Qct=∑t=1HmQbtHmQtc=∑t=1HmQtbHm(10) 式中:Hm为该月的小时数;QbtQtb为实时市场中每小时市场清算的中标电量。 每个月水电的收益公式可以表示如下: R∑=pcQc∑+∑t=1Hm[(Qbt−Qct)pbt]R∑=pcQ∑c+∑t=1Hm[(Qtb−Qtc)ptb](11) 式中:第1项为固定收入,由合约价格乘以总发电量Qc∑Q∑c组成;第2项为激励收入,每小时实际发电量与该月的平均每小时发电量的差乘以实时清算价格组成。在此激励下,水电更倾向于在实时市场价格高的时候多发电,价格低的时候少发电。 2)合约价格。 合约价格是根据测试期间水电机组的总收入水平除以水电机组的预测发电量计算得出的[17]: pc=RtestQtestforpc=RtestQfortest(12) 式中:RtestRtest为测试期间水电机组的总成本水平的测算值,主要包括运行、维护和管理成本3大类;QtestforQfortest为测试期间水电机组的预测发电量,预测考虑因素有:上游河流的流入量、降水量、蒸发量、径流系数、阻塞效应、冰效应等。 3.2 英国可再生能源差价合约机制 2012年开始,英国逐渐以基于差价合约形式的固定电价政策(feed-in tariff with contracts for difference,FiTCfD)替代可再生能源义务政策(renewable obligation,RO)。两者政策均是为了鼓励低碳电力的发展,但是后者由于机制设计复杂、不确定性较大,逐渐被摒弃。英国专门成立了低碳合约公司(low carbon contracts company,LCCC)负责管理和发放FiTCfD,以及与低碳发电商签订FiTCfD。 1)合约价格的设定。 目前合约价格采用的是行政执行价格[18](administrative strike price,ASP),未来将逐渐采用市场化价格。ASP设定有两个步骤: ①依据某类低碳发电技术的单个项目总预期成本和收入的净现值模型(数据如表1所示),令式(14)中的净现值为零而得到执行价格SP。 表1 净现值模型的关键数据与假设Tab. 1 Key data and assumptions for NPV model PSP=fpc|VNPV=0PSP=fpc|VNPV=0(13) 式中VNPV为净现值,计算如下: VNPV=∑nC1+C2+C3+C4(1+r)nVNPV=∑nC1+C2+C3+C4(1+r)n(14) 式中:n为项目生命周期,年;r为贴现率。 ②对该类低碳发电技术的所有项目均重复步骤①,得到供应曲线,如图1所示。再根据该类技术设定的百分比(如图中25%)设定ASP。 图1 ASP的设定Fig. 1 Setting the administrative strike price 2)合约数量的分配。 首先每年英国政府部门都会制定可再生能源差价合约的总体补贴预算计划和每类可再生能源机组的容量和补贴预算约束。然后根据该预算计划进行分配,分3个阶段。 ①“先到先得”阶段。在CfD预算的50%范围内进行,且此阶段的合约价格直接采用ASP。 ②无约束分配阶段。当CfD预算的50%已被分配时,但若申请的项目没有触发所属类别发电技术的容量和预算约束,也是采用ASP直接分配。 ③有约束分配阶段。当申请的项目不满足所属类别发电技术的容量或预算约束,则采用拍卖“价低者得”方式分配,其合约价格为其拍卖报价SP。 3)合约数量。 FiTCfD的合约数量为 Qct=min{l×Cmax×tQt}Qtc=min{l×Cmax×tQt}(15) 式中:Qt为实际出力;CmaxCmax为最大合约容量;l为传输损耗因子。

特别声明:北极星转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。

凡来源注明北极星*网的内容为北极星原创,转载需获授权。

在集中式电力市场中,中长期合约是一种金融避险工具,可为市场经营主体对冲现货价格波动所带来的风险。一个成熟的电力市场,是否选择签约中长期合约应由市场主体根据自身情况来确定,而不是被政令强制

北极星电力市场网获悉,4月9日,福建省发展和改革委员会、福建省工业和信息化厅公布福建省级零碳园区建设名单(第一批),共5家园区入选。详情如下:

北极星电力市场网获悉,4月17日,广州电力交易中心发布2026年3月发电侧实时市场同类型电源加权平均价格。其中光伏0.206元/度,环比增长91.09%,迎来近5个月内最大涨幅;其他风电0.321元/度,环比增长46.73%;海上

在ESSA第八届储能嘉年华盛典上,新能安储能事业部中国区总裁马金鹏博士发表题为《中国工商业储能:敢问路在何方》的主旨演讲。他提出,中国工商业储能正迎来底层逻辑的系统性重构,行业将从政策套利走向

当前,甘肃、宁夏已进入储能由“建设落地”向“市场化运营”加速转变的关键阶段。从政策环境看,两地已基本完成储能参与电力市场的身份确认、计量边界明确和交易通道开放。宁夏的特点在于规则体系细、

能源是国家综合实力与战略竞争力的重要体现。“十五五”规划纲要提出,深入实施能源安全新战略,加快构建清洁低碳安全高效的新型能源体系,建设能源强国。当前,我国能源发展正处于传统能源兜底与新能

北极星储能网讯:2026年4月7日,美国联邦能源监管委员会(FERC)批准一项和解协议,大型可再生能源企业Terra-Gen因涉嫌故意操纵加州独立系统运营商(CAISO)辅助服务市场且违规隐瞒,被处以总计560万美元(约合

今年伊始,欧盟碳边境调节机制(CBAM,俗称“碳关税”)正式结束过渡期,全面进入“付费执行”阶段。这意味着,所有向欧盟出口高碳产品的企业,不再是“只申报、不缴费”,而是要真金白银地补缴碳成本。

北极星电力市场网获悉,近期,北京、天津、山东、山西、上海、浙江、江苏、陕西、甘肃、宁夏、内蒙古、吉林、黑龙江、安徽、湖南、福建、四川、贵州、云南、海南、西藏等地相继发布“十五五”规划纲要

北极星电力市场网获悉,近日,青海市电力交易中心发布4月17-19日现货市场日前市场力触发情况。详情如下:

为促进电力市场运营机构规范运作,协同做好电力市场风险防控,贵州能源监管办持续强化监管指导,推动电力调度、交易机构深化协同联动。一方面,督促指导电力调度机构和交易机构建立常态化协商沟通机制

在集中式电力市场中,中长期合约是一种金融避险工具,可为市场经营主体对冲现货价格波动所带来的风险。一个成熟的电力市场,是否选择签约中长期合约应由市场主体根据自身情况来确定,而不是被政令强制

在ESSA第八届储能嘉年华盛典上,新能安储能事业部中国区总裁马金鹏博士发表题为《中国工商业储能:敢问路在何方》的主旨演讲。他提出,中国工商业储能正迎来底层逻辑的系统性重构,行业将从政策套利走向

北极星电力市场网获悉,近期,北京、天津、山东、山西、上海、浙江、江苏、陕西、甘肃、宁夏、内蒙古、吉林、黑龙江、安徽、湖南、福建、四川、贵州、云南、海南、西藏等地相继发布“十五五”规划纲要

北极星电力市场网获悉,近日,青海市电力交易中心发布4月17-19日现货市场日前市场力触发情况。详情如下:

随着储能行业从规模化转向高质量发展,电池环节价格战逐步退潮,储能变流器(PCS)迎来关键的配套升级窗口期。2026年ESIE储能展上,一个标志性变化已经显现:PCS技术迭代首次取代电池,站上行业焦点舞台。

北极星电力网获悉,《黑龙江省国民经济和社会发展第十五个五年规划纲要》日前发布,能源电力相关重点整理如下:新能源。落实非化石能源十年倍增行动,大规模发展风力发电、光伏发电,力争新能源装机总

北极星电力市场网获悉,4月16日,浙江电力市场管理委员会秘书处发布关于公开征求《关于2026年第二季度二级限价参数的公告》等文件意见的通知。根据《2026年浙江电力现货市场运行方案》(浙发改能源〔2025〕2

2024年4月25日,国家发改委发布2024年第20号令,颁布《电力市场运行基本规则》并于2024年7月起施行。该规则上承《关于加快建设全国统一电力市场体系的指导意见》(发改体改[2022]118号),下启《关于完善全国统一

北极星储能网获悉,4月14日,位于山西临汾经济开发区的220千伏儒安储能电站顺利完成全容量并网测试,正式投入运行。该电站的投运将显著提升临汾电网的调峰调频能力,为区域新型电力系统建设注入强劲动能

北极星电力市场网获悉,4月16日,甘肃省工业和信息化厅发布《甘肃电力现货市场规则(V3.2)》政策解读,提出落实甘肃省发电侧可靠容量补偿机制政策要求,规范煤电机组现货市场成本补偿费用,按日计算参与

近期安徽电力市场现货价格波动剧烈,市场呈现出“供需基本面相近、竞价空间相似的时段,现货价格却出现大幅分化”的现象,竞价空间与现货价格相背离的情况频繁出现。出现该现象的核心驱动因素在于发电

在集中式电力市场中,中长期合约是一种金融避险工具,可为市场经营主体对冲现货价格波动所带来的风险。一个成熟的电力市场,是否选择签约中长期合约应由市场主体根据自身情况来确定,而不是被政令强制

北极星电力市场网获悉,4月17日,广州电力交易中心发布2026年3月发电侧实时市场同类型电源加权平均价格。其中光伏0.206元/度,环比增长91.09%,迎来近5个月内最大涨幅;其他风电0.321元/度,环比增长46.73%;海上

在ESSA第八届储能嘉年华盛典上,新能安储能事业部中国区总裁马金鹏博士发表题为《中国工商业储能:敢问路在何方》的主旨演讲。他提出,中国工商业储能正迎来底层逻辑的系统性重构,行业将从政策套利走向

当前,甘肃、宁夏已进入储能由“建设落地”向“市场化运营”加速转变的关键阶段。从政策环境看,两地已基本完成储能参与电力市场的身份确认、计量边界明确和交易通道开放。宁夏的特点在于规则体系细、

北极星储能网讯:2026年4月7日,美国联邦能源监管委员会(FERC)批准一项和解协议,大型可再生能源企业Terra-Gen因涉嫌故意操纵加州独立系统运营商(CAISO)辅助服务市场且违规隐瞒,被处以总计560万美元(约合

北极星电力市场网获悉,近期,北京、天津、山东、山西、上海、浙江、江苏、陕西、甘肃、宁夏、内蒙古、吉林、黑龙江、安徽、湖南、福建、四川、贵州、云南、海南、西藏等地相继发布“十五五”规划纲要

4月15日,华能蒙东公司牙克石25万千瓦风储共构并网友好型项目获得呼伦贝尔市能源局核准批复。华能蒙东公司表示,作为蒙东公司“十五五”开局的第一个核准项目,蒙东新能源公司高度重视,成立专项工作小

北极星储能网讯:4月份的全国代理工商业用户购电价格已经公布,据统计,31个省市的峰谷电价差环比变化相对稳定,综合单一制、两部制等不同分类浮动区间在-32%~45%,其中浮动较大的省区主要位于西北地区。

随着储能行业从规模化转向高质量发展,电池环节价格战逐步退潮,储能变流器(PCS)迎来关键的配套升级窗口期。2026年ESIE储能展上,一个标志性变化已经显现:PCS技术迭代首次取代电池,站上行业焦点舞台。

随着国家系列政策的陆续出台,电力资源在全国范围内的优化配置正进入加速期。作为省间交易物理基础的输电通道,其具体布局、经济成本如何影响交易决策,正成为市场关注的焦点。上当市场参与者在信息披

“于大伯,最近用电稳定吗?”4月14日,国网围场县供电公司朝阳湾供电所共产党员服务队队员李伟、郝卫全巡视线路走到朝阳湾镇小拨村,与正在浇地灌溉的村民面对面交谈,了解客户诉求,帮助农民解决春灌

| 姓名: | |

| 性别: | |

| 出生日期: | |

| 邮箱: | |

| 所在地区: | |

| 行业类别: | |

| 工作经验: | |

| 学历: | |

| 公司名称: | |

| 任职岗位: |

我们将会第一时间为您推送相关内容!

扫码下载APP

扫码下载APP 扫码关注公众号

扫码关注公众号北京火山动力网络技术有限公司

北京市朝阳区世通国际大厦C座12层

广告合作:崔女士 18911066791

合作投稿:陈女士 13693626116

会展合作:齐女士 13381061157

会员咨询:李先生 17718308761

法务邮箱:fw@bjxmail.com

京ICP证080169号京ICP备09003304号-2 京公网安备11010502034458号电子公告服务专项备案

京公网安备11010502034458号电子公告服务专项备案

广播电视节目制作经营许可证 (京) 字第13229号出版物经营许可证新出发京批字第直200384号人力资源服务许可证1101052014340号

Copyright © 2026 Bjx.com.cn All Rights Reserved. 北京火山动力网络技术有限公司 版权所有